【相続税について】小規模宅地居住用の特例について京都市興亜不動産

2020/06/24

今回のテーマは、『2,000万円か1億か?(小規模宅地等の特例)』です。

小規模宅地等の特例のありそうな例を使ってご案内させていただきます。

下記のような家族がいらっしゃいます。

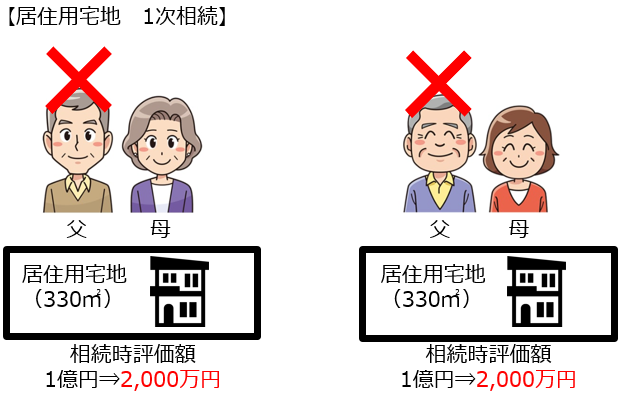

1次相続、2次相続と順に見ていきます。

実は、ここからが今回お伝えしたい部分で、2次相続のときに子どもの状況により大きな違いがでてきます。

かたや同居している息子が相続する場合は先ほど同様に80%減額できたのに、

別居していて持ち家に住む息子が相続する場合は減額できません。

お客さまからしてみれば、1次相続のときに1億円⇒2,000万円に減額できたので、

2次相続のときも同様にできると思っているケースが多いかもしれません。

※別居の子どもが相続する場合、過去3年以内に自分や配偶者が所有する家に住んだことがない等の

条件があります。

上記ケースでは、息子がたまたま地方等に転勤していて3年以上持ち家に住んでいない状況で相続し、

母が亡くなった日から10ヵ月間売却しなかったら特例が使えます(結構厳しいと思いますが、いかがですか?)

京都の場合は土地が高いので注意が必要です。

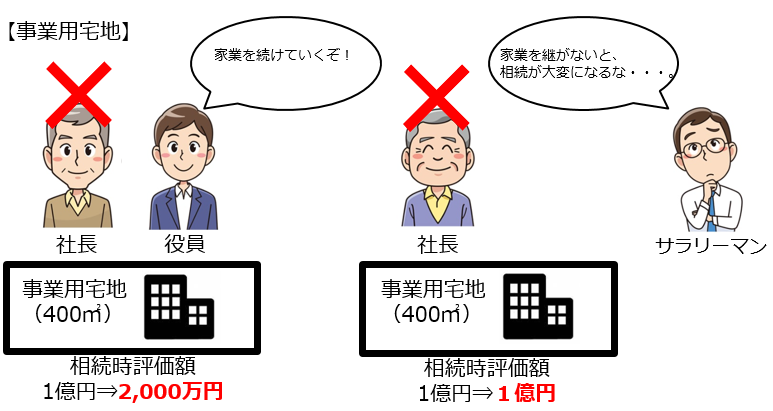

次に、事業用宅地についてです(父が社長で、事業用宅地を所有していたという前提です)。

かたや息子が役員になり→事業用地を引継ぎ→事業を継続していけば相続税評価額は1億円⇒2,000万円になりますが、

かたや息子がサラリーマンで事業を引き継がないともなれば相続時の評価額は1億円のままです。

同じ相続財産でも、小規模宅地等の特例が使えるかどうかでこれだけ変わります。

小規模宅地等の特例は条件がいろいろあって覚えることが困難なので、少なくとも上記の例を

お伝えするだけでもお客さまへ気づきを与えることにつながるはずです。

今後ともよろしくお願い申し上げます。